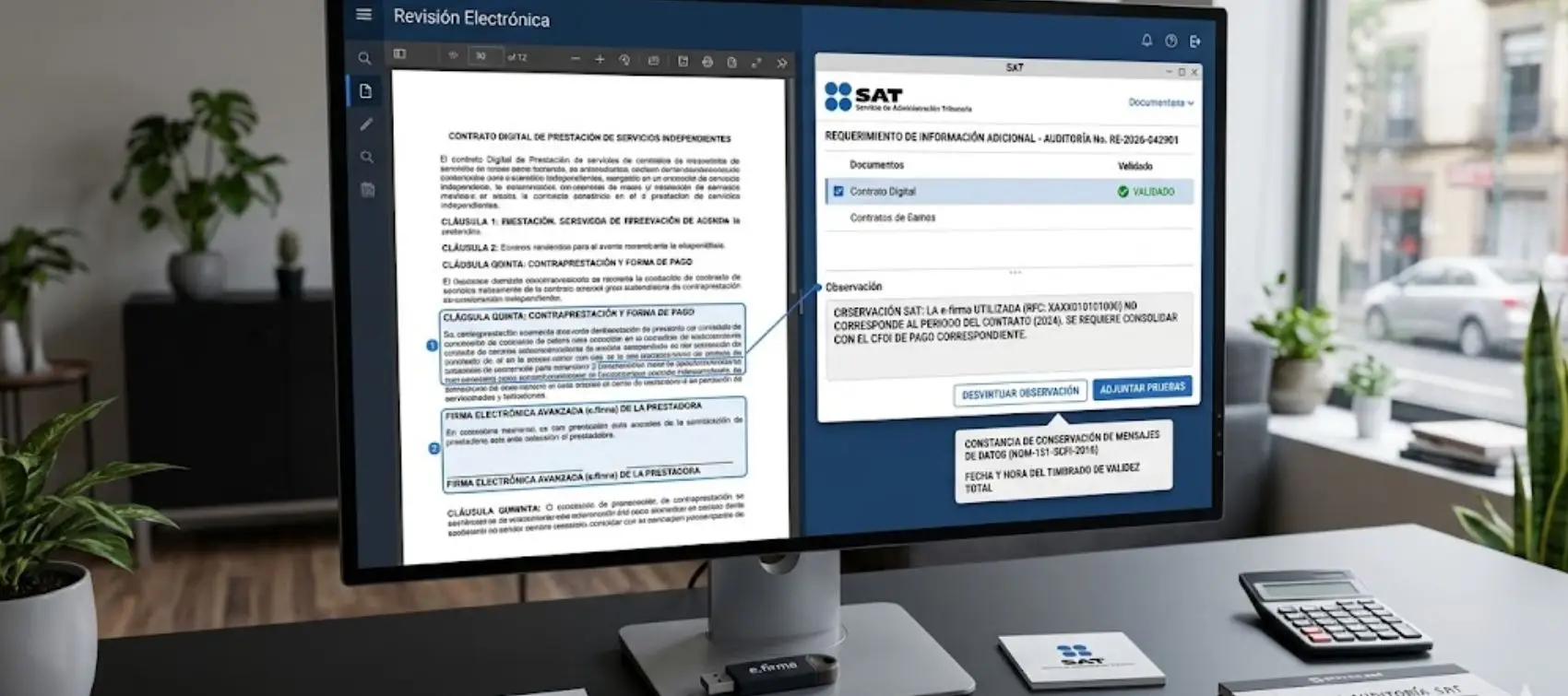

En el contexto actual de fiscalización en México, la llamada “fecha cierta” se ha convertido en un elemento clave dentro de la defensa de los contribuyentes. A partir de criterios jurisdiccionales, particularmente de la Suprema Corte de Justicia de la Nación, los documentos privados han dejado de ser suficientes por sí mismos para acreditar operaciones frente a la autoridad fiscal, exigiendo ahora que cuenten con elementos que permitan demostrar su existencia en un momento determinado.

IDCONLINE